스마트폰 시장 침체 속에 국내 부품업계 양대 산맥인 LG이노텍과 삼성전기가 엇갈린 3분기 성적표를 받아 들었다. 애플 아이폰 고급 모델 부품에 집중한 LG이노텍은 역대 최대 3분기 실적을 냈다. 정보기술(IT) 시장 침체와 중국 스마트폰 시장 위축의 직격탄을 맞은 삼성전기는 고전을 면치 못했다. 양사의 분기 매출 격차가 두 배 이상 벌어진 것은 이번이 처음이다.26일 업계에 따르면 LG이노텍과 삼성전기는 엇갈린 3분기 실적을 냈다. LG이노텍은 3분기 역대 최고 실적인 매출 5조3,874억원, 영업이익 4,448억원을 기록했다. 분기 매출이 5조원을 넘어선 것은 지난해 4분기 이후 역대 두 번째다. 전년 동기보다 매출은 41.9%, 영업이익은 32.5% 증가했다. LG이노텍 관계자는 “고객사 신모델 양산에 본격 돌입하면서 스마트폰 고성능 카메라 모듈 공급이 실적을 견인했다”며 “5세대(5G) 통신용 반도체 기판을 비롯해 차량용 통신모듈, 전기차용 파워 등 전장부품 전 제품군에서 매출이 늘면서 실적 증가를 뒷받침했다”고 말했다. 광학솔루션 사업은 지난해 같은 기간보다 48% 증가한 4조4,395억원의 매출을 기록했다. 고객사 신모델이 9월 출시되면서 공급량이 크게 늘었다. 기판소재 사업은 지난해 같은 기간보다 3% 증가한 매출 4,356억원을 기록했다. 고객사들의 신모델 공급 확대로 5G 통신용 반도체 기판 매출은 증가세를 이어갔다. 테이프 서브스트레이트, 포토마스크 등 디스플레이용 부품은 전방산업 수요 감소로 약세였다. 전장부품 사업은 작년 동기 대비 48%, 전분기 대비 15% 증가한 3808억원의 매출을 기록했다.삼성전기는 3분기, 삼성전기는 3분기 연결 기준 매출 2조3,837억원, 영업이익 3,110억원을 기록했다. 작년 동기 대비 매출은 6%, 영업이익은 32% 감소했다. 전분기 대비 매출은 3%, 영업이익은 14% 감소했다. 적층세라믹콘덴서(MLCC)가 핵심인 컴포넌트 부문의 3분기 매출은 9298억원을 기록했다. IT세트 수요 부진과 재고 조정 영향으로 지난해 동기 대비 30%, 전분기 대비 18% 감소했다. 전장용 제품은 거래처 다변화로 비교적 선전했다. 광학통신 솔루션 부문은 국내외 주요 거래처를 위한 신규 플래그십 스마트폰용 고성능 카메라 모듈과 전장용 고신뢰성 카메라 모듈 공급 확대로 지난해 동기 대비 14%, 전분기 대비 16% 증가한 9014억원의 매출을 기록했다. 패키지 솔루션 부문의 3분기 매출은 5G, 네트워크, 전장용 패키지 기판 공급 확대로 지난해 같은 기간 26%, 전분기 대비 3% 증가한 5,525억원을 기록했다.4분기 양사의 격차는 더 벌어질 수 있다. LG이노텍은 고객사 영향으로 통상 연중 4분기에 가장 높은 실적을 낸다. 핵심 고객들의 신제품 출시가 1분기에 집중된 삼성전기는 연말 계절적 비수기 영향을 받을 것으로 보인다.

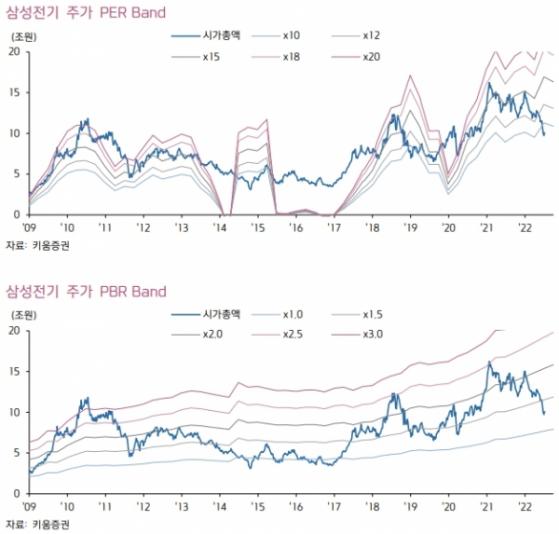

출처:하나 증권(김·록 마), 삼성 증권(이·홍정욱)이 베스트 투자 증권[실적 발표]매출액:23,838억(예상 24,817억-3.94%, YoY-11.34%)영업 이익:3,110억(예상:3,929억-20.84%, YoY-32.07%)순이익:2,717억(예상:0억, YoY-23.14%)OPM:13.05%2022.3Q 23,838억/2,110억/2,210억/2,210억/2,21.3Q26,887억/4578억(17.03%)/3535억 삼성 전기 실적을 확인하면 MLCC사업의 매출 감소가 두드러진다. 지난해 제3분기 52%비중에서 39%로 감소했다. 반면 광학 통신 사업은 38%로 YoY+7%p 올랐다. MLCC의 주요 고객이 중화권 업체로 코로나 파업으로 IT제품 전방 수요 감소와 부품 재고 조정의 영향이 컸다. 가동률이 70%미만으로 떨어지면서 고정비 부담이 증가하고 수익성이 훼손됐다. 한편 자동차 MLCC는 매출 성장을 계속하면서 향후 ADAS·자동 운전·전기 자동차 시장의 성장에 따른 관련 MLCC의 매출은 증가할 것이다. 제4분기에도 IT제품의 수요 불확실성이 이어 제1분기 20% 웃도는 MLCCOPM이 7%이하로 하락할 것이다. 이에 대한 삼성 전기는 고성능 제품을 중심으로 IT MLCC수요에 대응하는 자동차 MLCC는 고객 기업의 다각화 및 150℃ 보증 고온 제품·200V이상 고압 제품 공급에 대응한다. 광학 통신 사업은 고성능 카메라 모듈의 공급 확대로 YoY+14%의 매출 성장했다. 삼성 전자의 폴더블 폰에서 고성능 슬림 카메라가 공급되면서 해외 고객사의 폴더블 줌 적용으로 Triple카메라 수요가 본격적으로 증가했다. 자동차 부문도 비중은 낮지만, 고 신뢰성 카메라 모듈에 대한 수요가 증가하는 경향이다. 제3분기 기대보다 높은 실적을 발표했지만 제4분기에 계절적 요인으로 카메라 모듈에 대한 수요가 둔화될 것. 모바일·PC등 전방 사업의 수요 둔화에도 불구하고 5G·네트워크·자동차 제품의 수요 호조로 패키지 사업 매출은 YoY+26%증가했다. FC-BGA의 경우 PC공급은 감소했지만 네트워크나 자동차 전용 기판의 공급이 증가하는 경향에서 제4분기에도 고부가 가치 제품 중심으로 성장할 것으로 예상된다. 다만 세계 경기 둔화로 시장의 예상보다 더딘 성장 폭을 예상한다. 2023년 전방 사업의 수요 감소로 매출과 영업 이익에 YoY이익 감소가 불가피하다. 특히 IT제품의 수요가 내년 상반기까지는 지속적으로 펼쳐질 가능성이 높다. 이에 대한 주가 상승이 단기간에 이뤄지는 것은 어려울지도 모른다. 특히 삼성 전기의 흐름은 삼성 전자와 동반하는 경향이 있어 전반적인 IT제품에 대한 수요 증가가 필요하다. 물론 중국의 변화에 의해서 상승 시기나 상승 폭이 다를 수 있다. 다만 현재의 가격은 내년의 이익 감소가 반영된 것으로 큰 부담 없는 위치라고 판단한다. QoQ의 이익 감소는 올해 제4분기로 끝나고 분기 실적의 방향 전환은 내년 제1분기부터 시작될 것으로 예상된다. 제3분기 MLCC수익성 악화가 예상보다 심각한 재고 부담을 줄이기 위한 선제적 가동율 하락이 원인이다. 9월 가동률을 극단적으로 줄이고 사내 재고를 정상 수준(7주)미만으로 낮췄다. 연말 중국 OEM업체의 재고가 절정에 이를 것으로 예상된다. 그러므로 만약 생각보다 중국 내의 IT제품 수요가 급속히 증가하거나 패키지 사업의 고부가 가치 수요로 추가 실적 개선이 이뤄지면 주가 상승 여력은 충분하다. 엉덩이를 달고 기다리는 시간이다. 어설픈 판단에서 급하게 인수하면서 손실은 아쉽지만 팔것에 적절한 위치가 아니다. 삼성 전기는 삼성 전자의 매출 비중을 낮추려고 노력했다. 그 결과 중국 기업 중심으로 고객 기업을 다각화했다. 아쉽게도 이 1년간 애플만 모바일 판매가 증가하고 이에 대한 경쟁사 LG이노텍은 애플의 주요 부품 공급 업체로 강고한 주가의 흐름을 보였다. 반면 삼성 전기는 중국 봉쇄의 영향에서 힘든 시간의 연속이었다. 다른 나라가 코로나 봉쇄를 해제하고 일상 생활에 돌아오면서 중국도 같은 선택을 볼 생각으로 과감하게 투자했지만 결국 실패. 8개월이 지난 현재 시진핑 3회 연속 연임이 확정됐는데, 코로나 봉쇄 해제에 대한 가시적인 정책이 나오지 않는다. 코로나 봉쇄 정책 완화 없이 중국 IT제품의 수요 반등은 어렵기 때문에 정책의 변화가 삼성 전기의 반등에 필수적이다. 개인적으로 2023년 삼성 전기가 경쟁사보다 편한 시간을 보낸다고 판단한다. 물가 상승과 금리 인상으로 세계 경제가 어렵다. 원자재 국가와 미국 간의 갈등이 계속된 우크라이나 전쟁이 끝나지 않으면 내년 유럽·한국·일본 등 세계 주요 국가 대부분이 고난의 시간이 기다린다. 이지만 중국은 21~22년의 고강도 봉쇄 정책의 영향으로 다른 나라와 달리 YoY경제 성장이 가능하다. 중국의 성장은 다른 나라와 비교해서 두드러져시진핑 독재 확정으로 해외 투자가 중국 직접 투자가 부담이 되는 상황에서 삼성 전기 실적이 오르면 시장의 관심이 당사에 집중될 것.

출처:하나 증권(김·록 마), 삼성 증권(이·홍정욱)이 베스트 투자 증권[실적 발표]매출액:23,838억(예상 24,817억-3.94%, YoY-11.34%)영업 이익:3,110억(예상:3,929억-20.84%, YoY-32.07%)순이익:2,717억(예상:0억, YoY-23.14%)OPM:13.05%2022.3Q 23,838억/2,110억/2,210억/2,210억/2,21.3Q26,887억/4578억(17.03%)/3535억 삼성 전기 실적을 확인하면 MLCC사업의 매출 감소가 두드러진다. 지난해 제3분기 52%비중에서 39%로 감소했다. 반면 광학 통신 사업은 38%로 YoY+7%p 올랐다. MLCC의 주요 고객이 중화권 업체로 코로나 파업으로 IT제품 전방 수요 감소와 부품 재고 조정의 영향이 컸다. 가동률이 70%미만으로 떨어지면서 고정비 부담이 증가하고 수익성이 훼손됐다. 한편 자동차 MLCC는 매출 성장을 계속하면서 향후 ADAS·자동 운전·전기 자동차 시장의 성장에 따른 관련 MLCC의 매출은 증가할 것이다. 제4분기에도 IT제품의 수요 불확실성이 이어 제1분기 20% 웃도는 MLCCOPM이 7%이하로 하락할 것이다. 이에 대한 삼성 전기는 고성능 제품을 중심으로 IT MLCC수요에 대응하는 자동차 MLCC는 고객 기업의 다각화 및 150℃ 보증 고온 제품·200V이상 고압 제품 공급에 대응한다. 광학 통신 사업은 고성능 카메라 모듈의 공급 확대로 YoY+14%의 매출 성장했다. 삼성 전자의 폴더블 폰에서 고성능 슬림 카메라가 공급되면서 해외 고객사의 폴더블 줌 적용으로 Triple카메라 수요가 본격적으로 증가했다. 자동차 부문도 비중은 낮지만, 고 신뢰성 카메라 모듈에 대한 수요가 증가하는 경향이다. 제3분기 기대보다 높은 실적을 발표했지만 제4분기에 계절적 요인으로 카메라 모듈에 대한 수요가 둔화될 것. 모바일·PC등 전방 사업의 수요 둔화에도 불구하고 5G·네트워크·자동차 제품의 수요 호조로 패키지 사업 매출은 YoY+26%증가했다. FC-BGA의 경우 PC공급은 감소했지만 네트워크나 자동차 전용 기판의 공급이 증가하는 경향에서 제4분기에도 고부가 가치 제품 중심으로 성장할 것으로 예상된다. 다만 세계 경기 둔화로 시장의 예상보다 더딘 성장 폭을 예상한다. 2023년 전방 사업의 수요 감소로 매출과 영업 이익에 YoY이익 감소가 불가피하다. 특히 IT제품의 수요가 내년 상반기까지는 지속적으로 펼쳐질 가능성이 높다. 이에 대한 주가 상승이 단기간에 이뤄지는 것은 어려울지도 모른다. 특히 삼성 전기의 흐름은 삼성 전자와 동반하는 경향이 있어 전반적인 IT제품에 대한 수요 증가가 필요하다. 물론 중국의 변화에 의해서 상승 시기나 상승 폭이 다를 수 있다. 다만 현재의 가격은 내년의 이익 감소가 반영된 것으로 큰 부담 없는 위치라고 판단한다. QoQ의 이익 감소는 올해 제4분기로 끝나고 분기 실적의 방향 전환은 내년 제1분기부터 시작될 것으로 예상된다. 제3분기 MLCC수익성 악화가 예상보다 심각한 재고 부담을 줄이기 위한 선제적 가동율 하락이 원인이다. 9월 가동률을 극단적으로 줄이고 사내 재고를 정상 수준(7주)미만으로 낮췄다. 연말 중국 OEM업체의 재고가 절정에 이를 것으로 예상된다. 그러므로 만약 생각보다 중국 내의 IT제품 수요가 급속히 증가하거나 패키지 사업의 고부가 가치 수요로 추가 실적 개선이 이뤄지면 주가 상승 여력은 충분하다. 엉덩이를 달고 기다리는 시간이다. 어설픈 판단에서 급하게 인수하면서 손실은 아쉽지만 팔것에 적절한 위치가 아니다. 삼성 전기는 삼성 전자의 매출 비중을 낮추려고 노력했다. 그 결과 중국 기업 중심으로 고객 기업을 다각화했다. 아쉽게도 이 1년간 애플만 모바일 판매가 증가하고 이에 대한 경쟁사 LG이노텍은 애플의 주요 부품 공급 업체로 강고한 주가의 흐름을 보였다. 반면 삼성 전기는 중국 봉쇄의 영향에서 힘든 시간의 연속이었다. 다른 나라가 코로나 봉쇄를 해제하고 일상 생활에 돌아오면서 중국도 같은 선택을 볼 생각으로 과감하게 투자했지만 결국 실패. 8개월이 지난 현재 시진핑 3회 연속 연임이 확정됐는데, 코로나 봉쇄 해제에 대한 가시적인 정책이 나오지 않는다. 코로나 봉쇄 정책 완화 없이 중국 IT제품의 수요 반등은 어렵기 때문에 정책의 변화가 삼성 전기의 반등에 필수적이다. 개인적으로 2023년 삼성 전기가 경쟁사보다 편한 시간을 보낸다고 판단한다. 물가 상승과 금리 인상으로 세계 경제가 어렵다. 원자재 국가와 미국 간의 갈등이 계속된 우크라이나 전쟁이 끝나지 않으면 내년 유럽·한국·일본 등 세계 주요 국가 대부분이 고난의 시간이 기다린다. 이지만 중국은 21~22년의 고강도 봉쇄 정책의 영향으로 다른 나라와 달리 YoY경제 성장이 가능하다. 중국의 성장은 다른 나라와 비교해서 두드러져시진핑 독재 확정으로 해외 투자가 중국 직접 투자가 부담이 되는 상황에서 삼성 전기 실적이 오르면 시장의 관심이 당사에 집중될 것.

LG이노텍-삼성전기, 고객사로 엇갈린 3분기 실적 스마트폰 시장 침체 속에 국내 부품업계 양대 산맥인 LG이노텍과 삼성전기가 엇갈린 3분기 성적표를 받았다. 애플 아이폰 고급 모델 부품에 집중한 LG이노텍은 역대 최대 3분기 실적을 냈다. 정보기술(IT) 시장 침체…www.etnews.com

스마트 폰 시장 침체 속에서 국내 부품업계의 양대 산맥인 LG이노텍, 삼성 전기가 엇갈린 제3분기 성적표를 받았다. 애플의 아이 폰 고급 모델 부품에 집중한 LG이노텍은 과거 최대의 제3분기 실적을 냈다. 정보 기술(IT)시장의 침체와 중국 스마트 폰 시장의 위축의 직격탄을 받은 삼성 전기는 고전했다. 회사의 분기 매출 격차가 2배 이상 벌어진 것은 이번이 처음이다.26일 업계에 따르면 LG이노텍과 삼성 전기는 엇갈린 제3분기 실적을 냈다. LG이노텍은 제3분기의 역대 최고 실적인 매출 5조 3,874억원, 영업 이익 4,448억원을 기록했다. 분기 매출이 5조원을 넘어선 것은 지난해 제4분기 이후 역대 2번째다. 전년 동기보다 매출은 41.9%, 영업 이익은 32.5%증가했다. LG이노텍의 관계자는 “고객 회사의 신모델 양산에 본격 돌입하면서 스마트 폰의 고성능 카메라 모듈의 공급이 실적을 견인했다”며” 제5세대(5G)통신용 반도체 기판을 비롯한 차량용 통신 모듈, 전기 자동차용 파워 등 전장 부품 전체 제품 군으로 매출이 늘면서 실적 증가를 뒷받침했다”고 말했다. 광학 솔루션 사업은 지난해 동기 대비 48% 늘어난 4조 4,395억원의 매출을 기록했다. 고객사의 신모델이 9월에 발매되어 공급량이 대폭 늘어났다. 기판 소재 사업은 지난해 동기 대비 3% 늘어난 매출 4,356억원을 기록했다. 고객 회사의 신모델 전용의 공급 확대로 5G통신용 반도체 기판의 매출은 증가 경향을 계속했다. 테이프 서브 스트레이트, 포토 마스크 등 디스플레이용 부품은 전방 산업의 수요 감소로 열세였다. 전장 부품 사업은 지난해 동기 대비 48%, 전 분기 대비 15% 늘어난 3808억원의 매출을 기록했다.삼성 전기는 제3분기 삼성 전기는 제3분기 연결 기준으로 매출 2조 3,837억원, 영업 이익 3,110억원을 기록했다. 지난해 동기 대비 매출은 6%, 영업 이익은 32%감소했다. 전 분기 대비 매출은 3%, 영업 이익은 14%감소했다. 적층 세라믹 콘덴서(MLCC)가 핵심인 컴포넌트 부문의 제3분기 매출은 9298억원을 기록했다. IT세트의 수요 부진과 재고 조정의 여파로 지난해 동기 대비 30%, 전 분기 대비 18%감소했다. 전장용 제품은 거래처 다변화로 비교적 선전했다. 광학 통신 솔루션 부문은 국내외 주요 거래처용 신규 프랏그싶(?)스마트 폰용 고성능 카메라 모듈과 전장용·고 신뢰성 카메라 모듈의 공급 확대로 지난해 동기 대비 14%, 전 분기 대비 16% 늘어난 9014억원의 매출을 기록했다. 패키지 솔루션 부문의 제3분기 매출은 5G네트워크, 전장용 패키지 기판의 공급 확대로 작년 동기 26%, 전 분기 대비 3% 늘어난 5,525억원을 기록했다.제4분기 회사의 격차는 커질 가능성이 있다. LG이노텍은 고객사의 영향으로 통상 연중 제4분기에 가장 높은 실적을 낸다. 핵심 고객의 신제품 출시가 제1분기에 집중한 삼성 전기는 연말 계절적 비수기의 영향을 받을 것으로 보인다.

스마트폰 시장 침체 속에 국내 부품업계 양대 산맥인 LG이노텍과 삼성전기가 엇갈린 3분기 성적표를 받아 들었다. 애플 아이폰 고급 모델 부품에 집중한 LG이노텍은 역대 최대 3분기 실적을 냈다. 정보기술(IT) 시장 침체와 중국 스마트폰 시장 위축의 직격탄을 맞은 삼성전기는 고전을 면치 못했다. 양사의 분기 매출 격차가 두 배 이상 벌어진 것은 이번이 처음이다.26일 업계에 따르면 LG이노텍과 삼성전기는 엇갈린 3분기 실적을 냈다. LG이노텍은 3분기 역대 최고 실적인 매출 5조3,874억원, 영업이익 4,448억원을 기록했다. 분기 매출이 5조원을 넘어선 것은 지난해 4분기 이후 역대 두 번째다. 전년 동기보다 매출은 41.9%, 영업이익은 32.5% 증가했다. LG이노텍 관계자는 “고객사 신모델 양산에 본격 돌입하면서 스마트폰 고성능 카메라 모듈 공급이 실적을 견인했다”며 “5세대(5G) 통신용 반도체 기판을 비롯해 차량용 통신모듈, 전기차용 파워 등 전장부품 전 제품군에서 매출이 늘면서 실적 증가를 뒷받침했다”고 말했다. 광학솔루션 사업은 지난해 같은 기간보다 48% 증가한 4조4,395억원의 매출을 기록했다. 고객사 신모델이 9월 출시되면서 공급량이 크게 늘었다. 기판소재 사업은 지난해 같은 기간보다 3% 증가한 매출 4,356억원을 기록했다. 고객사들의 신모델 공급 확대로 5G 통신용 반도체 기판 매출은 증가세를 이어갔다. 테이프 서브스트레이트, 포토마스크 등 디스플레이용 부품은 전방산업 수요 감소로 약세였다. 전장부품 사업은 작년 동기 대비 48%, 전분기 대비 15% 증가한 3808억원의 매출을 기록했다.삼성전기는 3분기, 삼성전기는 3분기 연결 기준 매출 2조3,837억원, 영업이익 3,110억원을 기록했다. 작년 동기 대비 매출은 6%, 영업이익은 32% 감소했다. 전분기 대비 매출은 3%, 영업이익은 14% 감소했다. 적층세라믹콘덴서(MLCC)가 핵심인 컴포넌트 부문의 3분기 매출은 9298억원을 기록했다. IT세트 수요 부진과 재고 조정 영향으로 지난해 동기 대비 30%, 전분기 대비 18% 감소했다. 전장용 제품은 거래처 다변화로 비교적 선전했다. 광학통신 솔루션 부문은 국내외 주요 거래처를 위한 신규 플래그십 스마트폰용 고성능 카메라 모듈과 전장용 고신뢰성 카메라 모듈 공급 확대로 지난해 동기 대비 14%, 전분기 대비 16% 증가한 9014억원의 매출을 기록했다. 패키지 솔루션 부문의 3분기 매출은 5G, 네트워크, 전장용 패키지 기판 공급 확대로 지난해 같은 기간 26%, 전분기 대비 3% 증가한 5,525억원을 기록했다.4분기 양사의 격차는 더 벌어질 수 있다. LG이노텍은 고객사 영향으로 통상 연중 4분기에 가장 높은 실적을 낸다. 핵심 고객들의 신제품 출시가 1분기에 집중된 삼성전기는 연말 계절적 비수기 영향을 받을 것으로 보인다.