백신을 맞고 두근두근 두통 등으로 인해 병원을 많이 다니고 검사도 하고 24시간 홀터도 하고 심장포음파로 혈압이 조금 있으니 일단 한번 먹어보자던 고혈압약이 상시 반려약이 되고 있습니다.

일단 계속 먹으라니까 먹어야겠어요. 그렇게 저는 고혈압이 있는 사람이 되었어요…ㅠ

모든 분들이 그렇겠지만 처음 약을 먹기 시작했을 때 상큼하지 않은 감정과 느낌을 가지고 복용을 시작하게 됩니다. 얼마 전에 튕긴 고혈압 약이 없어졌기 때문에 다시 처방받도록 하겠습니다.

©freestocks, 출처 Unsplash 청구를 해보자

진료와 약 처방을 마치고 청구하는데 저는 바로 청구하는 편입니다. 그렇지 않으면 서류를 잃어버리기도 하고 나중에 가면 정리도 안 돼서 정신건강에 나빠요.

눕혀놓고도 탈락하거나 하면 지난번 청구를 했는지 아닌지 헷갈려서 괜히 손해를 보는 느낌이 매우 나쁩니다. 어쨌든 발생한 병원비이므로 실손의료비로 청구할 수 있으면 청구하는 것이 좋습니다. 보험료가 작다고 해서 보험 회사가 보험료 인출을 잊어버리는 일은 없거든요. 칼같이 긁다. (서양속담, 공부속담)

준비해야 할 보험금 청구서류

그런데 청구하는 보험금이 작은 편이기 때문에 서류 발행에 비용이 들면 낭비가 될 수 있습니다. 그래서 요정도 일반적인 간단한 진료의 경우 서류비용을 부담하지 않는 방법으로 서류를 준비합니다.

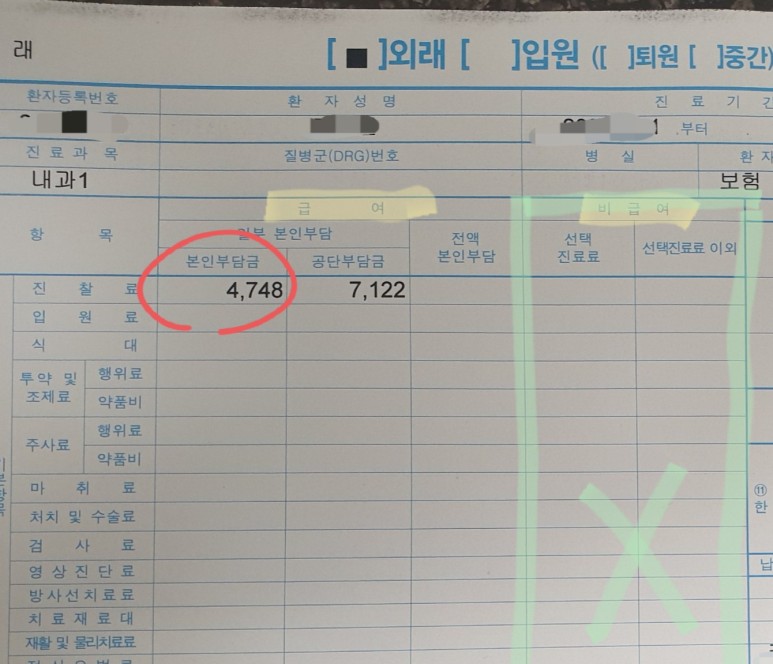

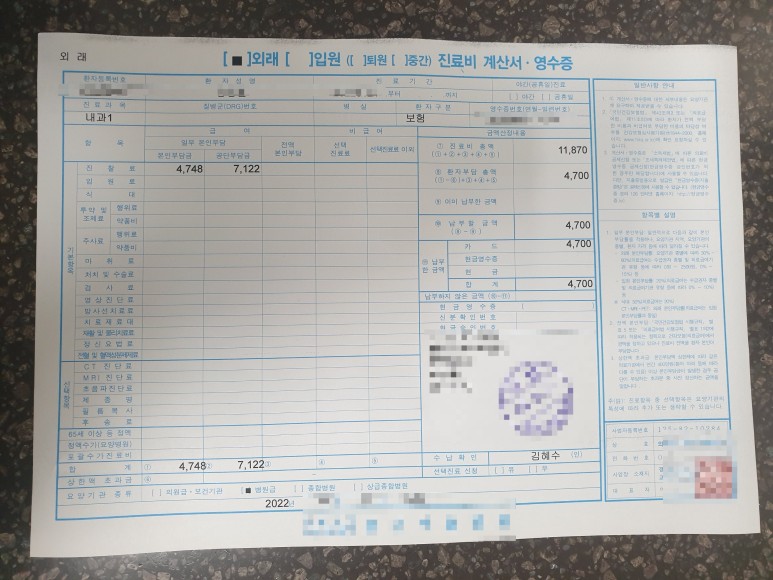

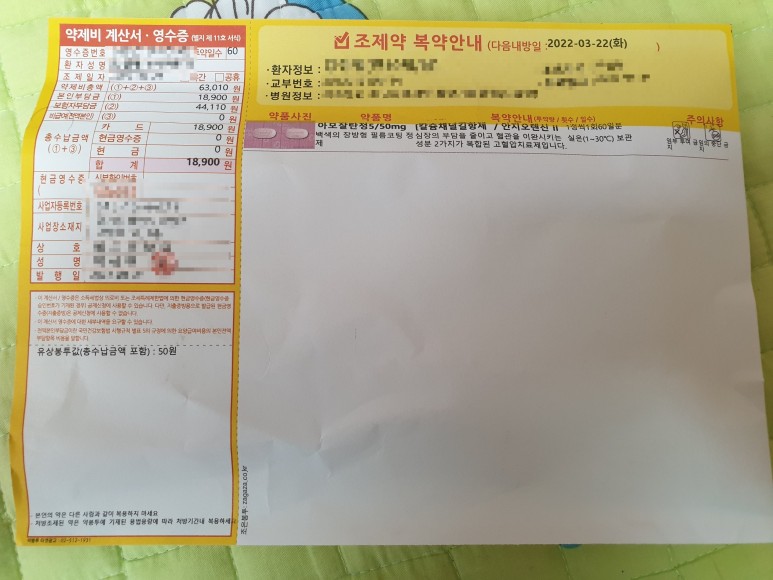

일단 당연히 영수증을 받아야죠. 카드 전표가 아니라 병원에서 발급해 주는 A4 용지만 인쇄해 주는 표입니다. 거기에는 급여와 비급여가 얼마든지 요정들도 간단한 항목별로 병원비를 구분해서 보여줍니다. 그걸로 얼마야.

비급여가 포함되지 않은 진료비

그리고 진료비 세부 내역서라는 게 있는데 진료비 세부 내역서, 진료비 내역서는 세부 항목별로 정확히 무엇에 얼마나 들었는지 급여인지 비급여인지를 보여줍니다. 영수증만으로는 알기 어려운 내용을 상세하게 기재하고 있습니다.

그런데 진료비 세부 내역서는 사실상 비급여가 없는 진료라면 필요 없는 서류입니다. 실손보험에서는 비급여 내용을 보고 처리해주는 내용인지 처리가 안 되는 내용인지를 보려는 것이기 때문에 급여만 있고 비급여로 비용이 나온 것이 없으면 진료비 세부 내역서는 발급받지 않아도 됩니다.

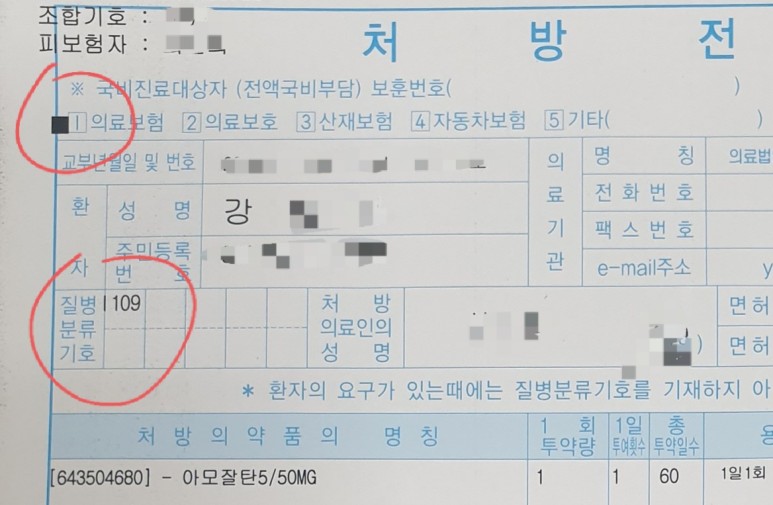

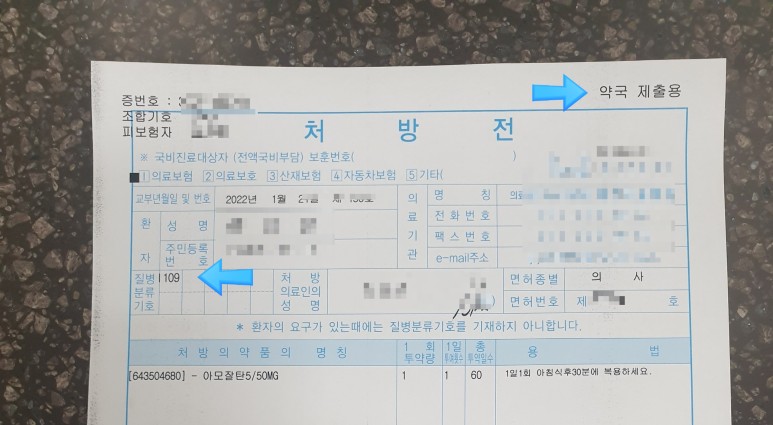

질병분류코드필요

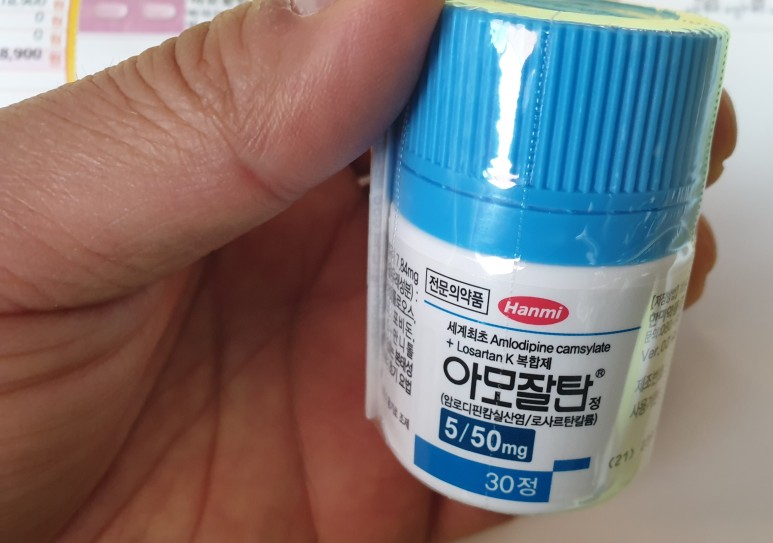

그리고 이 병원비, 진료비가 왜 지출되었는지는 증명되어야 합니다. 그래서 마침 처방도 있을 것이다. 처방전 환자 보관용을 발급받으시면 무료로 코드가 부착된 처방전을 받으실 수 있습니다.

그런데 사실 이것도 요즘은 별로 필요 없는 게 환자 보관용이 아니라 약국 출용을 어차피 받아서 약국에 내야 하기 때문에 약국 출용에 질병코드가 찍혀 있다면 고약국용 처방전을 사진을 찍어놓고 약사에게 전달하면 됩니다. 요즘은 거의 사진을 찍어서 앱으로 청구하거든요. 사진만 보관해 두면 됩니다. 약국용이든 환자용이든 중요한 것은 코드.

그래서 저는 영수증과 처방전을 사진으로 찍어놓고 처방전은 약국에 제출해서 약을 타고 약국영수증(약가영수증, 처방조제비)은 보통 약봉지에 인쇄되어 있기 때문에 약봉지도 사진을 찍습니다. 앞서 언급했듯이 진료비 상세 내역서는 비급여가 포함되어 있지 않아 따로 발급되지 않았습니다.

진료비는 약 4700원, 고혈압 약값은 18900원, 서류비용은 0원입니다.소액진료비는 보험금 수준에 다른 소액진료비 처리에 관한 지침이 있기 때문에 소액은 아주 기본적인 내용 정도만 확인되면 됩니다. 최소 청구금액 조건은 실손의료비를 언제 가입했느냐에 따라 달라집니다. 저는 표준화 이전인 2007년 상반기에 가입한 의료실비이기 때문에 외래 시 진료비와 약값을 합산해서 5000원만 공제하면 나머지 처리를 받을 수 있습니다. 표준화 이후에는 그렇지 않습니다.

©modernbrica brac, 출처 Unsplash

그래서 저는 진료비와 약값 합계액 23600원 중 본인 부담금 5000원을 공제하고 18600원을 돌려 받습니다. 게다가 약값도 지역화폐(10% 인센티브 제공)로 했기 때문에 실제 부담하는 비용은 더욱 줄어듭니다. 물론 이것은 대단한 돈은 아니지만, 도수 치료나 체외 충격파 치료 등을 두드리면 20~30만원입니다. 그런 경우 상당한 차이가 날 겁니다.

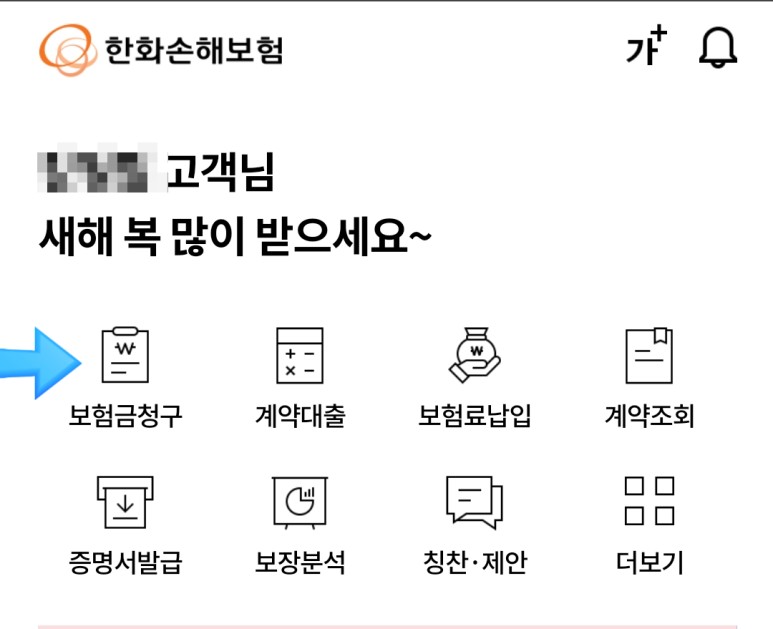

앱으로 청구해 보겠습니다.

저는 실손의료비가 한화손해보험에 가입돼 있지만 한화손해보험과는 전혀 관련이 없는 사람입니다. 보험금융 영업을 하는 사람이 왜 전혀 무관한 한화손해보험에 가입해 있을까.

2009년 당시 보험설계사들은 다른 회사의 상품을 가입하는 데 상당한 제약이 있었고, 제가 근무하는 회사에는 다이의료 실비가 전혀 없었습니다. 따라서 보험설계사가 가입할 수 있는 의료실비는 매우 제한되어 있었는데, 그때 가능했던 회사 중에 생긴 곳이 제일화재라는 회사였습니다. 그래서 조금 듣던 제일화재로 실손의료비에 가입했는데 한화손해보험에 인수되면서 저는 한화손해보험 의료실비를 보유하게 됐다고 한다.-.-; 그래도 제일화재는 저를 받아준 고마운 회사였습니다.

© masterguy 635, 출처 Unsplash 어쨌든 지금은 한화손해보험사 앱을 오픈합니다.

인터넷에 굉장히 익숙해져야 하는 20~30대 젊은 층에서도 이런 금융 앱을 사용하지 않는 분들이 꽤 많습니다. 반대로 나이가 많은 분들도 앱을 사용할 수 있는 분들도 많습니다. 가끔 저에게 몇 달치 보험금 청구를 책처럼 두껍게 쌓아놓고 굳이 우체국까지 가서 저에게 보내주시는 분들도 계시는데, 시간을 써서 돈을 안 쓰고 앱으로 청구하시면 너무 쉬워요.

쉽고 빠르게 가볼게요.

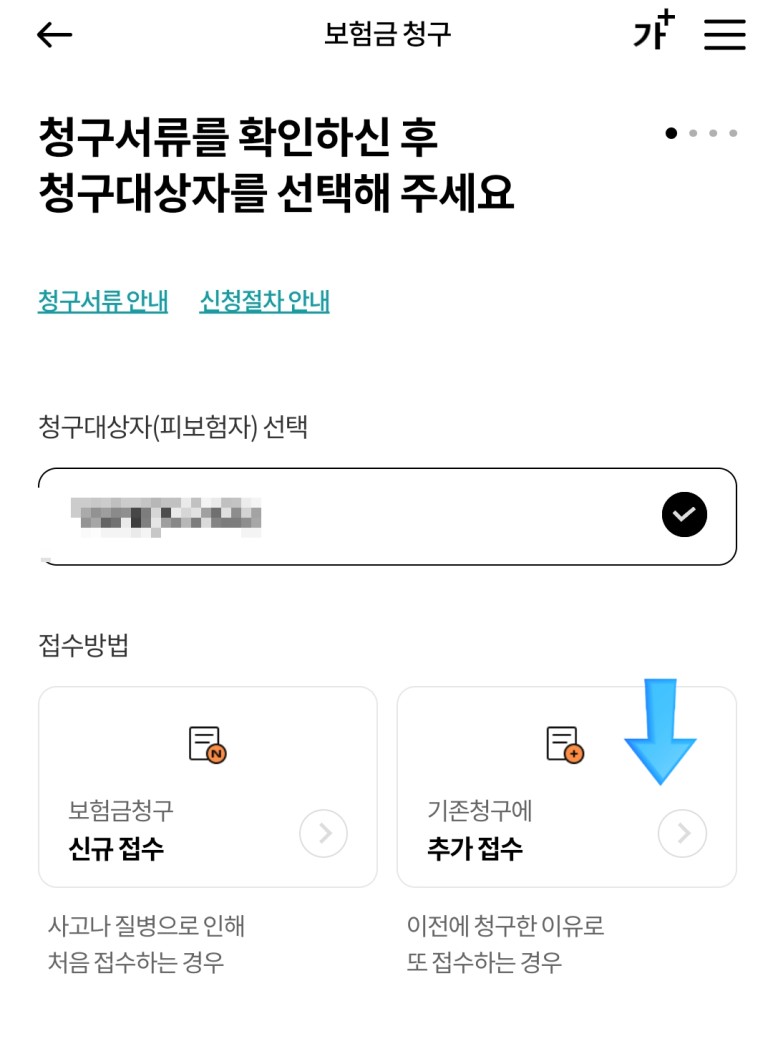

보험금 청구누름

보험금 청구 또는 사고 보험금 청구가 되어 있는 경우가 많습니다.

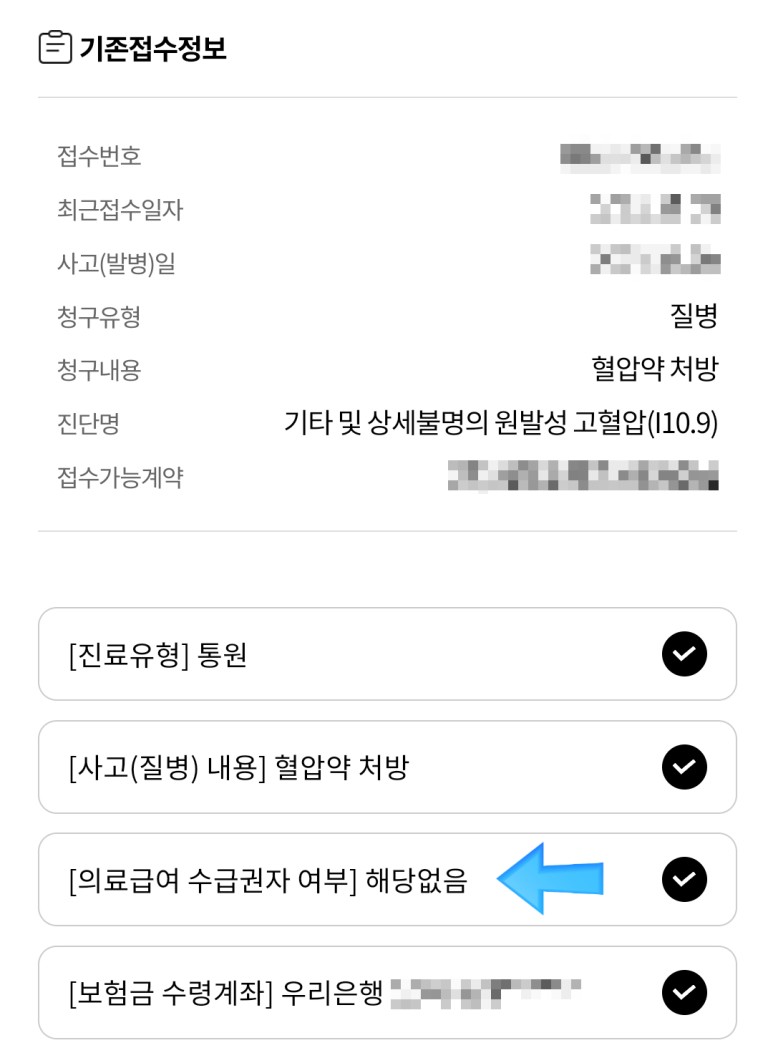

피보험자 선택 신규청구인지 추가청구인지

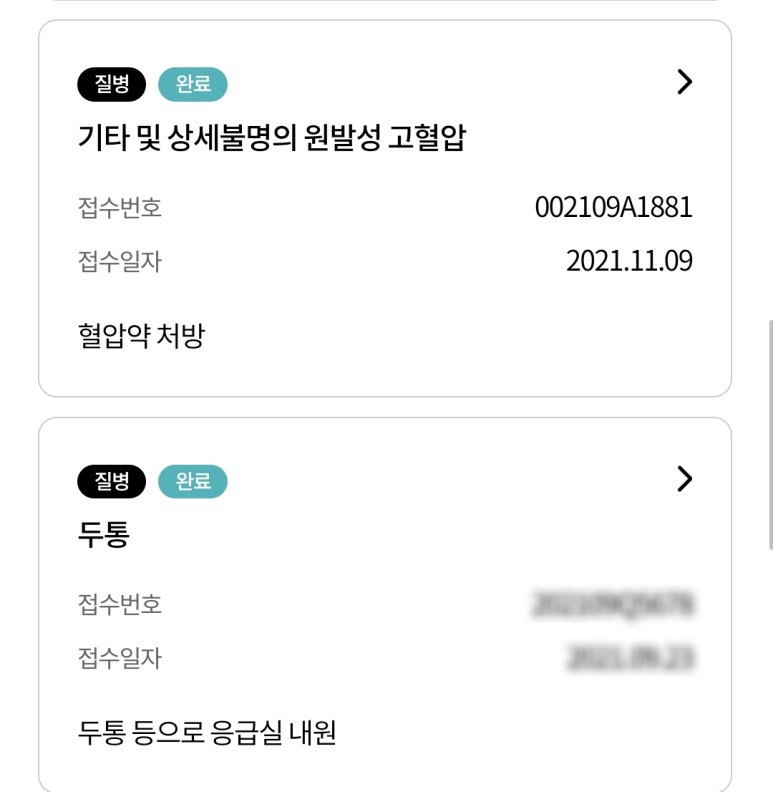

피보험자는 개인 본인이거나, 또는 내가 계약자인 아이가 피보험자이거나 할 것입니다. 일단 저 본인을 선택하고 저는 이전에 했던 청구를 다시 정기적으로 청구할 테니 추가 접수를 눌러 이전 청구를 호출합니다. 처음이라면 신규 접수.

과거의 청구를 찾아서 선택

과거에 청구한 혈압약의 처방 청구를 찾아서 불러 오겠습니다. 그러면 청구 사유라든지 여러 가지 사전에 입력한 내용이 불려와서 쉽게 청구할 수 있습니다.

추가 청구에서 과거 정보를 읽으면 내용만 확인하고 입력하는 경우가 따로 없습니다. 대부분의 신규 청구에서 의료급여 수급권자를 어떻게 해야 할지 당황하는 분들이 많은데 그냥 모르는 건 해당 없이 마치면 됩니다. 의료급여 수급권자는 본인이 가장 잘 알고 있을 것이고, 해당되지 않는 분들은 해당 사항이 없기 때문에 잘 모르는 것입니다. 그리고 그 외 틀려도 상관없고 일단 접수만 하면 무슨 문제가 있으면 전화가 오기 때문에 그때 해결하면 됩니다.

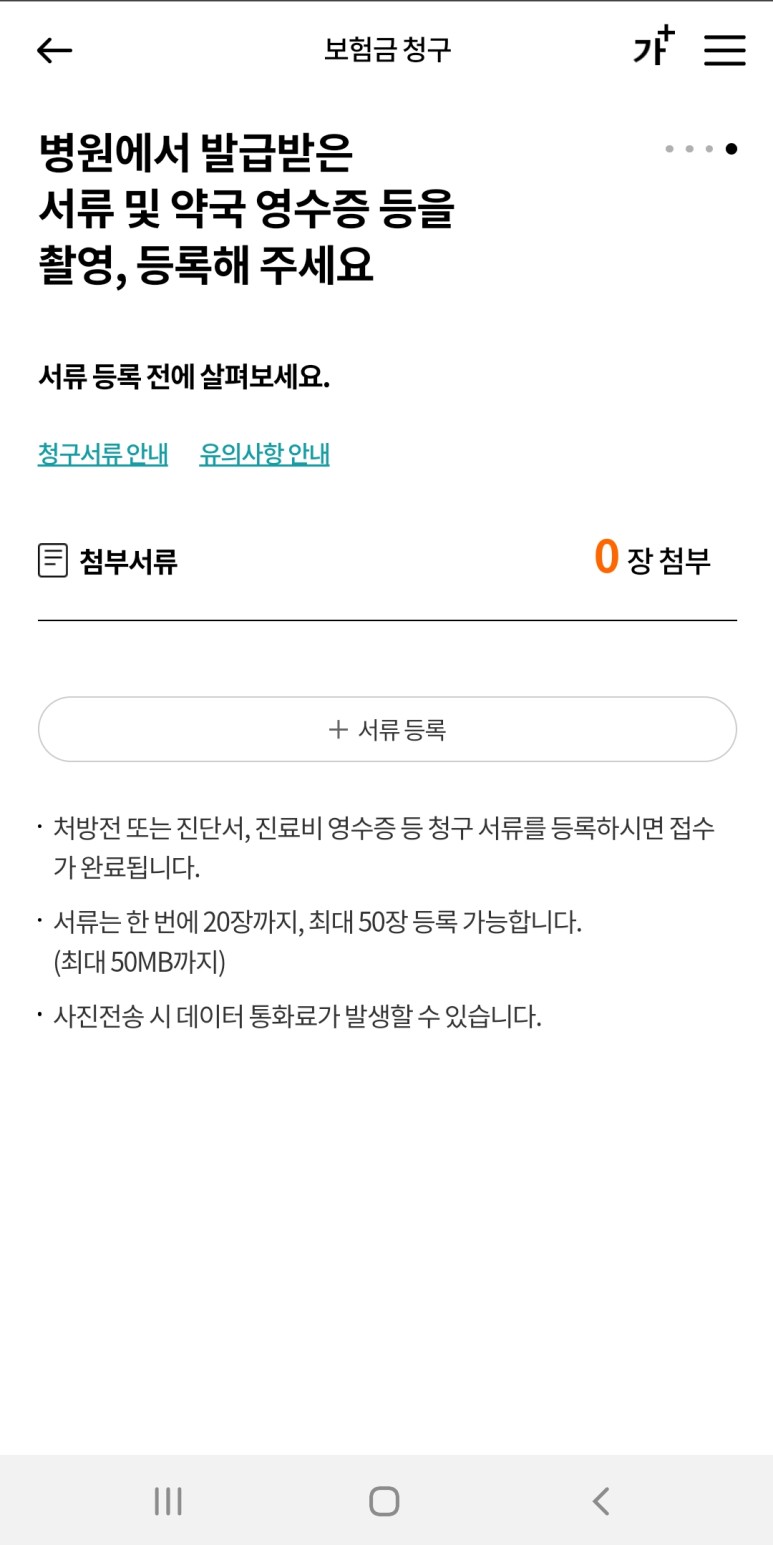

서류 첨부

서류 등록을 눌러 미리 찍어둔 사진을 업로드. 골라서 넣기만 하면 땡. 이 경우는 추가 청구이므로 사실 처방전을 제외하고 영수증과 약제비 영수증만 올려도 됩니다.(진료비 상세 내역서는 비급여가 없으므로 생략)

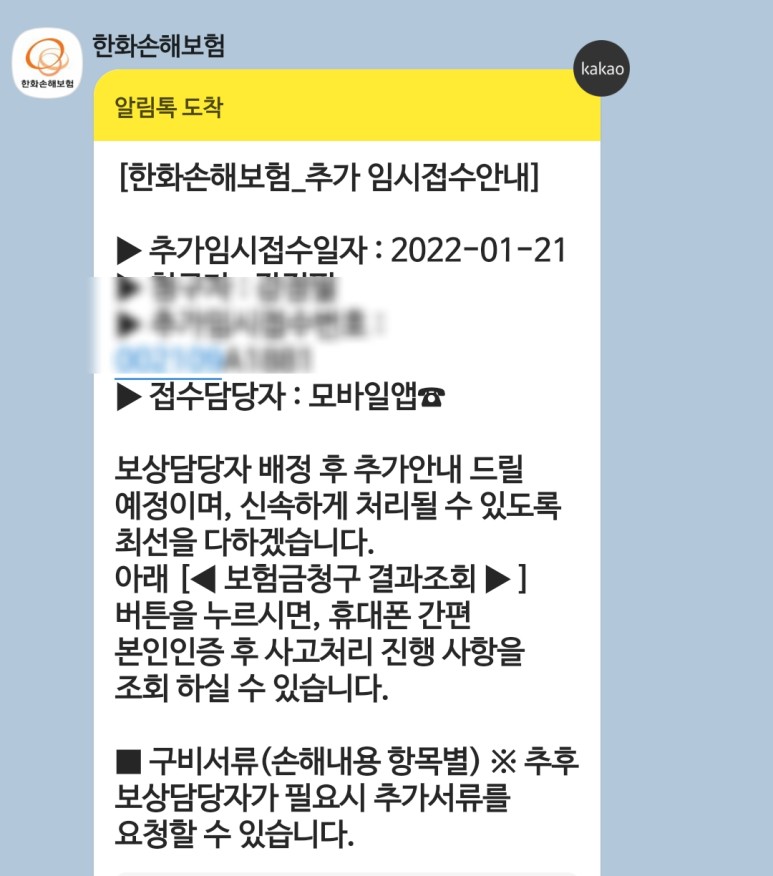

접수통지톡확인

접수되었다고 알림톡 오면 끝납니다. 이제 보험사가 알아서 할 문제에요. 서류가 틀리거나 입력된 내용이 맞지 않으면 전화가 오기 때문에 걱정하지 말고 일단 전송해서 천천히 해결하세요. 대부분은 문제없이 잘 처리됩니다.