신협햇살론>장기카드론

안녕하세요. 직유란입니다.저는 정규직으로 입사한 지 4년 정도 된 현직 회사원입니다.저처럼 직장인은 신용카드를 한 장 정도 보유하고 있습니다.

최근 정부의 대출 규제로 인해 돈이 필요한 상황에서 장기 카드대출 이용에 관심을 갖는 분들이 많은 것 같습니다.그런데 신용카드 장기대출의 경우 금리가 굉장히 높은 편입니다.그래서 저금리로 돈을 빌릴 수 있는 정부지원대출 ‘햇살론’에 대해 알아보겠습니다. 현금서비스? 카드론?

사실 예전에는 신용카드 현금서비스나 카드론이라는 용어가 자주 사용되고 있었습니다. 이 때문에 금융 취약계층이나 일부 고령층에서 명칭에 혼란을 겪으면서 불합리하게 신용점수가 급락해 버리는 경우도 종종 발생했습니다.이를 위해 정부는 2013년 금융 관행 개선을 목적으로 ATM 내 명칭을 전면 변경했습니다.현재 현금서비스와 카드론의 정식 명칭은 단기카드론과 장기카드론임을 유의하시기 바랍니다. 현금서비스 = 단기카드론 = 장기카드론

카드론의 특징

장기 카드 대출은 당연히 대출 가능 금액과 이자율이 상품 및 신용도에 따라 달라집니다.한도는 카드 이용 대금(카드 한도) 이외에 별도로 부여되며 보통 수 2천만원에서 백만원 정도까지 돈을 빌릴 수 있습니다.상환방식은 원금균등상환, 원리금균등상환, 일시상환방식 3가지로 대부분 이뤄지며 원금균등상환 이자가 가장 낮습니다.

카드대출 상품의 가장 큰 특징은 특별한 심사 절차를 거치지 않고 무담보대출이 가능하다는 것입니다.특별한 방문이나 보증 없이 이용할 수 있는 것입니다.하지만 돈을 빌리는 것이 편한 만큼 위험도 함께 존재하는 것이 당연합니다.높은 이율과 그에 따른 신용점수 하락이 문제가 될 수 있습니다.

여신금융협회

위 자료는 21년 10월 기준 카드사 신용점수별 금리공시 데이터가 정리된 표입니다.고신용이라고 할 수 있는 900점 이상의 점수대에도 9% 이상의 높은 금리를 보이고 있습니다. 신협햇살론

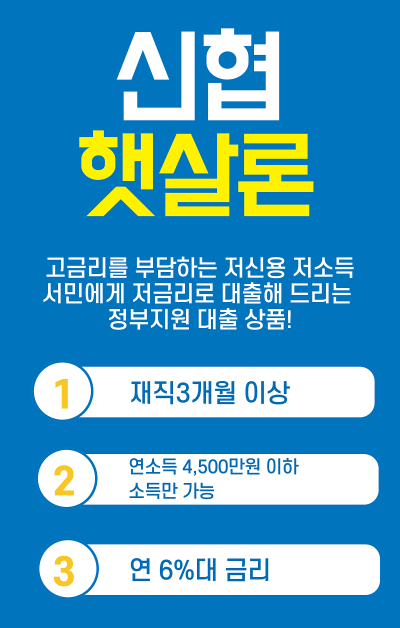

먼저 햇살론은 서민금융진흥원과 금융기관(신협)의 재원으로 운영되는 정부지원대출입니다.서민금융진흥원이 보증을 서기 때문에 제도권 금융기관에서 저금리로 대출이 가능합니다.그리고 금융기관인 신협에서 돈을 빌리기 때문에 안심할 수 있습니다.

신협 햇살론의 대출 자격은 [연소득 4500만원 이하 & 신용점수 680점 이하]or [연소득 3500만원 이하 & 신용점수 600점 이하]입니다.그리고 현재 사업장에서 일하고 있거나 사업을 운영하고 있어야 합니다.대출한도는 최대 2천만원이고 이자는 최소 4.9%~최대 7.9%로 설정되어 있습니다.구체적인 조건은 다음과 같습니다.

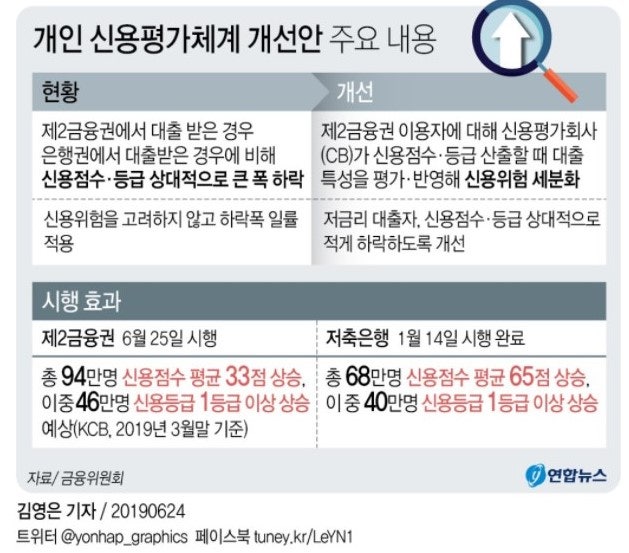

이자 비교같은 신용점수로 카드론(장기카드론)을 이용했을 때와 신협 햇살론을 이용했을 때 이자율 차이가 보이나요?이 정도면 따로 말씀드리지 않아도 햇살론이 낫다는 걸 인지하셨을 거예요.신협 햇살론 진행을 위한 상담은 아래 사이트에서 정식 상담사와 진행할 수 있습니다.신협 햇볕론을 바로잡다신용점수 하락?과거에는 시중은행이 아닌 저축은행이나 상호금융기관에서 돈을 빌릴 경우 신용도가 급감하는 경우가 있었습니다.이 때문에 신용 점수를 걱정하는 사람이 많았습니다.그러나 2019년 정부의 개선안에서 단순히 업권에 따른 신용점수 반영이 아니라 금리 자체를 중심으로 신용에 반영되는 것으로 변경됐습니다.그렇기 때문에 금리가 같다면 신용점수에 큰 차이가 없다고 생각하시면 됩니다.그러나 2019년 정부의 개선안에서 단순히 업권에 따른 신용점수 반영이 아니라 금리 자체를 중심으로 신용에 반영되는 것으로 변경됐습니다.그렇기 때문에 금리가 같다면 신용점수에 큰 차이가 없다고 생각하시면 됩니다.지금까지 장기카드대출보다 햇살론을 이용하는 것이 왜 현명한지 알아봤습니다.햇살론을 취급하는 은행은 몇 군데 있지만 신협 자체 금리가 상대적으로 우위에 있다고 생각합니다.하지만 어디서 대출을 받든 본인이 선택하느냐에 달렸잖아요?여러분 본인의 여건에 맞게 건전한 금융생활을 했으면 좋겠습니다.