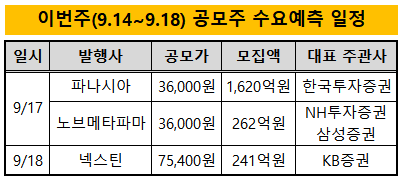

퓨란티아 IPO 종목분석+유안타증권청약+글로벌자율주행센서장비업체

청약 관련 내용 정리

공모확정가 : 15,000원 기관경쟁률 : 1535.4대1 청약준비금 : 75,000원(10주의 50% 증거금) 청약일 : 2022.02.14(월) ~ 2020.02.15(화) 환불일 : 2022.02.17(목)

상장일 : 2022.02.23(수) 주관사 : 유안타,신한금융투자(유안타28만주,신한12만주 유안타 유리) 예상 청약 당첨수 : 1주 예상(없을수도..) 동사 시가총액 : 1,195억원

상장 후 유통량은 전체 주식의 24.5%(195만 주)로 적은 수준.일주일 정도 받을 수 있을 것으로 예상되는데 그보다 어떤 기업인지 한번 알아봐야 할 것 같습니다.이 회사는 자동차 전장용 카메라 기기 제조사이자 하이비전 시스템의 자회사로 성장성이 좋을 것으로 시장은 예상하고 있습니다.

기업분석 그룹사 공모자금 활용(240억 규모) 1) 신사옥 확보(사옥내 자율주행센서 평가시스템 데모라인 및 시제품 제작라인 구축2) 신제품 제작 및 연구개발3) 해외지사(베트남, 중국, 유럽 등) 설립4) 운영자금

동사의 주요 판매처 – 삼성전기, MC넥스, 세코닉스(향후 웨이모와 같은 자율주행 플랫폼 업체 등으로 고객 다변화 계획) – 테슬라 장비 공급, 현대·기아차 전장 카메라 장비 납품.

제품별매출비중(2020년 연결기준) 장비사업부 42.4% 카메라화 상품질 극대화장비, 카메라광학적 특성보정에 쓰이는 조립 및 검사공정장비(ActiveAlign장비, IntrinsicCalibration장비, DualAling장비-2개 카메라보정작업) 부품사업부 57.6%

투자포인트 1. 장비사업부 기술을 최고 수준으로 보여주고 있으며 톱 티어 1, 2위 업체 대비 양산 단가와 경쟁력을 보유하고 있다.

통상 자동화 장비의 핵심 지표는 정확도, 단가, 납기, 생산성, 현장 대응력으로 아래 중앙을 보면 장비의 정량적 평가인 ActiveAlign과 IntrinsicCalibration이 나오지만 경쟁사 대비 우수한 성능을 보인다.

그림을 클릭하면 해당 영상으로 이동(유튜브) 2. 외형성장 기대.1) 웨이모빌아이 등 고객에게 확장 계획, 이를 위해 자율주행 센서 평가 플랫폼(FAST) 구축, 자율주행 센서 제작 및 평가 토탈 솔루션을 제공할 예정이다.2) 자율주행 플랫폼 업체로 수주에 성공하면 완성차 업체도 이 회사 제품을 사용할 수밖에 없어 장비, 평가 플랫폼의 순환적 성장이 기대된다.

예상실적 올해 매출 221억원 예상 영업이익 9억원

공모가 15,000원(24년 예상 EPS 567원, PER는 동종업계 20% 할인한 26배 적용해 산출금액)으로 피어그룹인 악트로, 덕우, MC넥스, 씽크웨어, 모바일어플라이언스, 탑엔지니어링 대비 할인된 수준

(하) 예상 실적

(하) 연도별 예상 실적 및 예상 영업 마진 추이

대표 장비

임원 구성

주요 연구 인재

퓨리티어 청약 관련 글이 많이 있는데 주변에서 문의가 많아서 공부 겸 정리해봤어요. 크게 싸지는 않지만 기관 경쟁률이나 이슈가 많아져서 상장일에는 급등이 나올 것 같습니다.