안녕하세요 자산배분+사화주식투자자 범계입니다.

애증의 기업인 OCI를 봅니다.작년말 7만원대에 사서 10만원대에 팔아서 좋아했는데

16,900원 되는 걸 보고 피눈물 흘린 전설의 주식 OCI…

인수/S: 매도 꽤 잘 샀다고 생각했는데 포스코케미칼과의 JV와

폴리실리콘 떡으로 17을 거의 눌러서 현재 내려오고 있습니다.

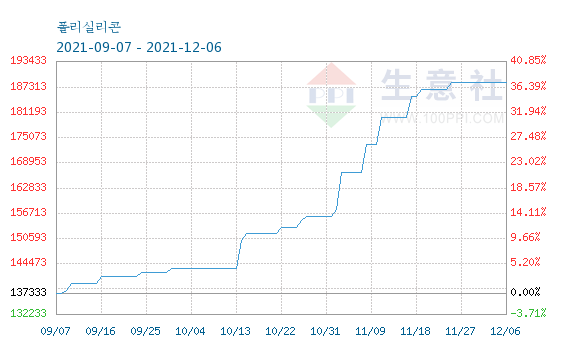

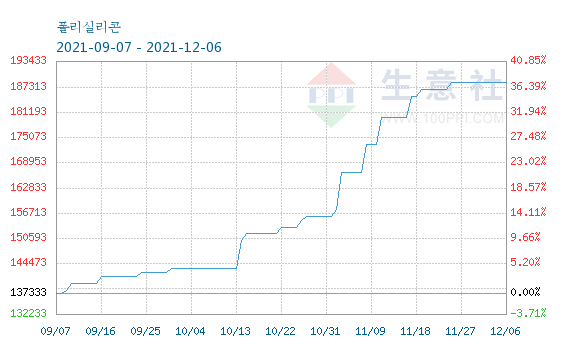

- 이러한 폴리실리콘이나 중국측의 원자재 가격은 Sunsir를 검색하면 그곳에서 찾을 수 있으니 투자에 참고하시기 바랍니다.

- 제 매도 가격에 가까워져 그동안 노력하고 외면했지만 정찰병으로서 50주 동안 사고를 한번 곰곰이 생각해 보겠습니다.

- 왜 17만원을 내고 떨어졌을까.폴리실리콘 가격은 쫄깃쫄깃할것이다 그 유명한 “체크아웃” 이슈가 된것같아

이게 피크… 아웃…이라고?

응 원자재는 이미 하락/킹 반영

게다가 올 가을쯤 유럽발 천연가스에 흠집이 나 풍력 바람이 불지 않아 친환경 발전에 대한 기대감이 떨어진 것이 또 다른 이유가 아닐까 하는 뇌피셜을 두려워해 봅니다.

그럼 폴리실리콘 가격은 과연?솔직히 방향만 알면 전재산 몰살이지만..모르는 관계로 몇몇 뉴스에서 1등을 하다보면

- 폴리실리콘가격은 전력가격과 연동 2. 그래서 중국기업이 매우 유리(국내대비 1/7) 3. 그런데 올들어 중국전력난이 생긴다 4. 그래서 폴리실리콘 떡집 5. 그런데 요즘 중국 다시 석탄발전소… 6. 그래서 폴리피크아웃이라고 생각한다.

- 그런데…

- OCI는 말레이시아 공장에서 추출한 말레이시아는 부지 무료 지원+전기요금 한국의 1/3 수준이라고 주장해 경쟁력이 있다.

말레이시아 공장 3분기 증설 완료 이슈도 있는 사실 시클리칼이 증설하면 사지 말아야 한다는 옛 성현들의 말이 있는데 뭔가 한번 외쳐볼 수 있다는 생각이.

왜냐하면…

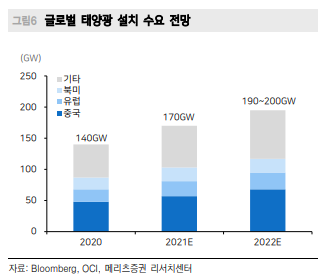

태양광 수요 탄탄하게 성장(21년 정도 안돼…경기 망가지면 다들 구르륵)

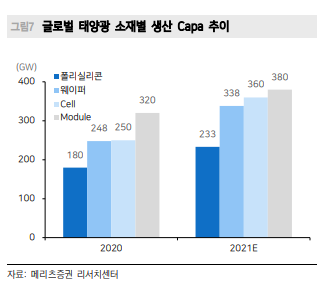

가장 중요한 부분은 이거…폴리카파가 웨이퍼/셀/모듈보다 부족한 것

아직 폴리는 가능성이 있다.라고 하는 희망 회로를 돌립니다.

거기에 신사업도 있어…

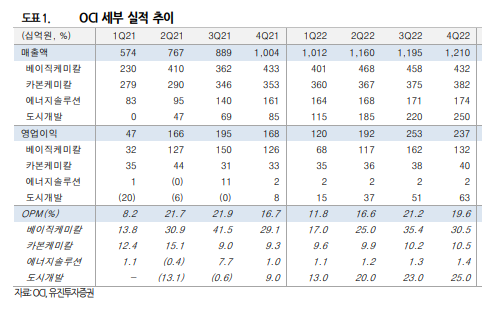

내년에 이익이 늘어날 것으로 보는 사업이 본업인 베이직케미칼 외에도 시개발 측이지만 DCRE 용현 학익지구 분양이 2021년 9월 이뤄져 18대 1 특공 경쟁률로 분양 완료.

분양 완료된 영업이익은 아파트 계약금 중 도금 잔금을 받는 순으로 매출이 인식되기 때문에 2022년은 높은 현금흐름이 예상된다.

게다가 2차전지 소재 진출 소식도 있었던 게 사실 17만원 가까이 가도록 한 원동력 중 하나라고 생각하는데…포스코케미칼과 JV니까 뭐든 하겠지…

게다가 현대와 폐배터리 활용 ESS 사업도 하는…

음, 배터리? 무서운데…

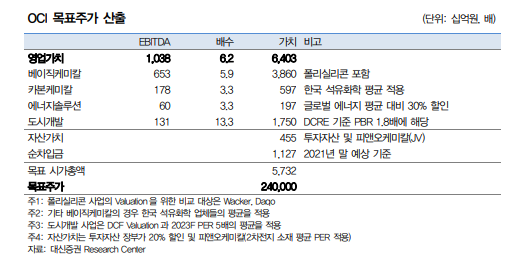

그래서 목표주가는?